2014年10月机关事业单位开始实施养老保险制度。那么,机关事业单位养老保险制度与企业职工养老保险制度什么时候实现并轨的呢?有的说,机关事业单位养老保险从那时起就开始并轨了;有的说,在机关事业单位养老保险10年过渡期结束的2024年10月才开始并轨;还有的说要到2050年以后才能完全并轨。说法不一样,到底何时完全并轨呢?可能有些人是不明白。下面,就个人的理解,谈谈并轨的各个阶段。

这里所说的养老保险并轨,仅仅是指狭义的养老保险并轨(即从养老保险基金支出的养老金和其他待遇的并轨),不是指广义的养老保险并轨,更不是指养老待遇的并轨。因为广义的养老保险还包括年金,目前来说机关事业单位的职业年金与企业职工的企业年金并轨是还没有计划的;机关事业单位工作人员的退休待遇还包括退休后每月所领的绩效奖金(生活补贴或其他奖金)、物业补贴(或其他补贴)等待遇,这些待遇就更加没有与企业退休人员(他们一般没有这些待遇)并轨的计划了。

从退休后领取的养老金来看,2014年10月机关事业单位开始实施养老保险制度,机关事业单位养老保险与企业职工养老保险就开始并轨的进程了,但其并轨并不是一步到位的,而是分四个阶段到位的,要到第四个阶段才是全面并轨。各阶段的划分和特点如下:

这一阶段的时间为10年,从2014年10月开始,到2024年9月结束。

这一阶段的主要特点是:

1、基金征缴开始并轨。也就是说,机关事业单位工作人员开始缴纳养老保险了,并且是按企业在职人员同样的比例、同样的办法缴纳养老保险。

2、养老金计算准备并轨。企业职工的养老金计算完全按企业职工养老保险制度的规定进行。机关事业单位的养老金计算实行新老办法对比,保底限高。新办法就是养老保险制度计算养老金的办法,老办法就是原来按退休时工资乘以一定比例计算养老金的办法。

这里所说的计算养老金准备并轨,也就是养老金从用老办法计算养老金,变成有新老办法对比计算养老金,是完全采用新办法计算养老金的一个过渡阶段,也可以说是准备并轨阶段。有点像并轨的样子,但又不是真正的进行并轨。这其中包含三层含义:

第一层含义是有部分机关事业单位退休人员养老金是按老办法(退休时工资乘以一定比例)确定的,不是按养老保险制度规定的办法(即新办法)确定的。这部分人虽然是按老办法确定养老金,但也用新办法计算了养老金并进行了新老办法对比,只不过用老办法计算出的养老金高于用新办法计算出的养老金。

第二层含义是机关事业单位退休人员按养老保险制度规定的办法计算养老金的办法时,其在计算过渡性养老金上,与企业退休职工也有不同的地方。视同缴费指数上,大大利好于机关事业单位退休人员。

第三层含义是机关事业单位退休人员按养老保险制度计算出的养老金,即使比按老办法计算出的养老金高,超出的部分,也不能全额领取,只能部分领取。超出的部分,第一年退休的人员(2014年10月1日至2015年12月31日)发放超出部分的10%,第二年退休的人员(2016年1月1日至2016年12月31日)发放20%,依此类推,到过渡期末年退休的人员(2024年1月1日至2024年9月30日)发放超出部分的100%。

这一阶段的开始时间是2024年10月,具体结束时间要等机关事业单位2014年10月前(不含10月)在机关事业单位参加工作的人员(也就是机关事业单位养老保险的“中人”)全部退休完毕。

这一阶段的主要特点是:

1、基金征缴继续并轨。也就是说,不管机关事业单位工作人员还是企业在职人员,都还继续按同样的比例、同样的办法缴纳养老保险。

2、养老金计算开始并轨。这一阶段机关事业单位的养老金计算不再实行新老办法对比,因而也就没有保底限高之说了。就是说,这时退休的机关事业单位工作人员,都要完全采用新办法来计算退休后的养老金了。看起来,似乎是并轨了。但其实是没有完全并轨的。因为这一阶段退休的机关事业单位工作人员基本上是“中人”(后期退休的可能有部分人是新人,即实行机关事业单位养老保险制度后参加工作的人),他们都有过渡性养老金,都要确定视同缴费指数。而在确定视同缴费系数上对他们是有利的、优惠的,比企业职工养老保险的参保人要强一些、实惠一些。

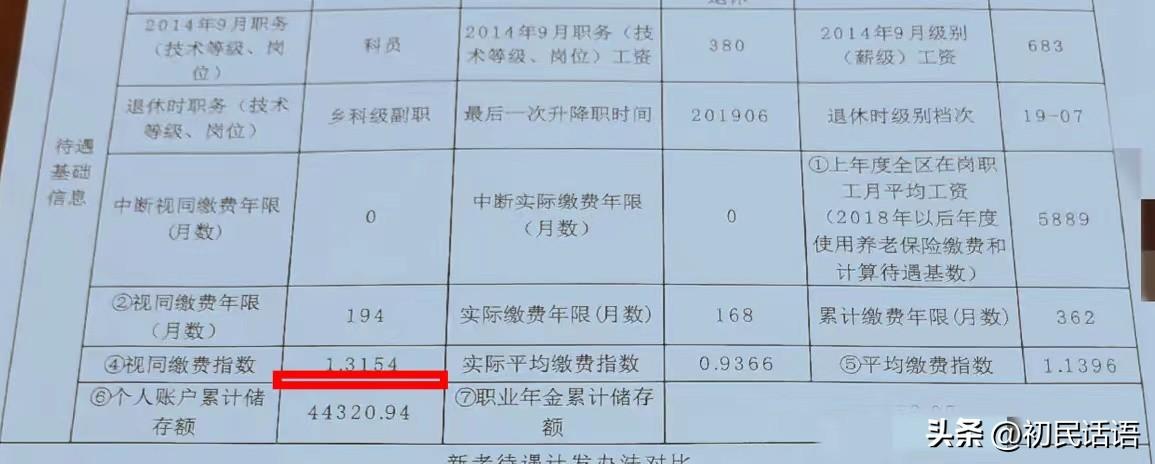

企业退休的“中人”,计算过渡性养老金的视同缴费指数一般为1(不论职务、职称的高低)。而机关事业单位退休的“中人”,其视同缴费指数是根据本人退休时的职务职级(技术职称)和工作年限等确定的,一般都是超过1的,有超过2的,也有达到2.4或更高的。某地的一个副科公务员提前退休时。其视同缴费指数就达到了1.3154。如果某两个人在2014年时都是副科,其中一个人到退休时一直是副科,退休时的视同缴费指数是1.3,而另一个退休时晋升到厅级了,其视同缴费指数可能是那个副科的2倍左右,甚至超过2倍。

这一阶段退休的机关事业单位“中人”,越往后退休,职务职称越高,退休时视同缴费指数越高。视同缴费指数高,会使过渡性养老金高,还可能使基础养老金也高一些。因此,在退休金的计算上,这一阶段退休的机关事业单位工作人员是得到了优惠的。

这一阶段是从机关事业单位“中人”完全退休完开始的。如果某个机关事业单位养老保险的“中人”2014年9月参加工作时是18岁,那么,至65岁退休,就要到2061年了。如果2014年9月参加工作时年龄更小或退休年龄更大,“中人”完全退休完的时间就更晚。因此,这一阶段的开始时间有可能要到2061年或更晚一些开始。

进入这一阶段后,机关事业单位在职人员与企业在职人员养老保险的缴纳办法、缴纳比例继续是完全并轨的。机关事业单位所有退休人员与企业退休人员在养老金的计算上也实现了完全并轨,计算公式完全一样,指数的计算也完全一样。不管是机关事业单位退休人员还是企业退休人员,都只有基础养老金、个人账户养老金,都没有了过渡性养老金。当然,在第三阶段的后期,也有一些机关事业单位的新人退休了,他们在养老金的计算上也是与企业退休职工一样了。

可以说,这一阶段,机关事业单位退休人员的养老金与企业退休职工的养老金,只与缴费基数、缴费年限、当地的社平工资等有关了,而与本人退休时的职务(职称)无关了。基本上算是养老金并轨了。

进入第三阶段后退休的机关事业单位退休人员与企业退休人员,虽然在养老金的计算上是完全一样了,养老金基本上并轨了。但是,这两类养老保险的基金是分开管理的,没有并轨;这两类参保人员在抚恤金、丧葬费、遗属补助的标准和资金来源上没有统一,没有并轨。

因此,机关事业单位养老保险与企业职工养老保险要实现全面并轨,那还需要两者的基金并轨,需要这两类参保人员在抚恤金、丧葬费、遗属补助等的标准和资金来源方面进行并轨,做到完全一样。

如果第四阶段的目标实现了,就可以说,机关事业单位养老保险与企业职工养老保险完全并轨、全面并轨了。但是,现在,第三阶段的实现是可以预期的,第四阶段的实现是需要出台新政策措施的。目前还没看到这样的政策,能否实现第四阶段的并轨,需要以后观察判断。

不过,能实现在养老金的计算上并轨也是不小的进步了,要想在抚恤金等方面的待遇完全一样,可能中短期内是做不到的,以后能不能做到,就很难说了。

网站内容来自网络,如有侵权请联系我们,立即删除!

Copyright © 暖百科 琼ICP备2023010360号-5